近日,全球照明行业头部企业昕诺飞(Signify)公布了2025年第一季度业绩报告。尽管面临传统照明业务萎缩和区域市场分化的挑战,公司通过结构性成本优化及新兴市场布局,实现净利润同比大幅增长52%,净收入从2024年第一季度的4400万欧元增至6700万欧元,展现出较强的抗周期韧性。

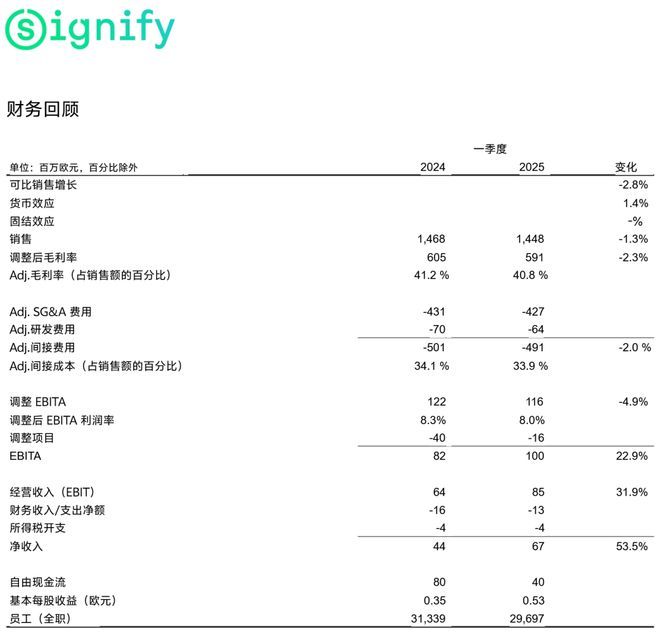

2025年Q1,昕诺飞实现销售额14.48亿欧元(约合人民币119.55亿元),同比小幅下降1.3%,主要受传统照明业务拖累(销售额同比下滑22.8%)及欧洲市场需求疲软影响。但通过成本优化和战略调整,公司净利润达6700万欧元,同比激增52%;调整后息税折旧摊销前利润率(EBITA)为8.0%,盈利质量在行业低迷背景下保持稳健。

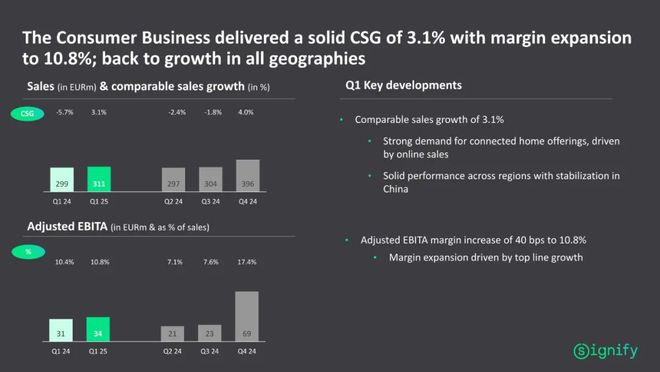

销售额同比增长4.2%至3.11亿欧元,主要受益于智能家居产品需求强劲及全球市场复苏。调整后EBITA利润率提升40个基kb体育平台官网 kb体育点至10.8%,显示高附加值产品的盈利能力增强。

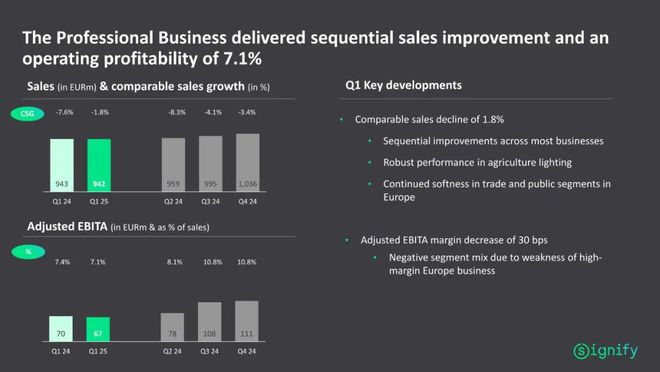

销售额微降0.1%至9.42亿欧元,欧洲市场kb体育官方网站 kb体育登录因公共部门需求疲软持续低迷,但农业照明需求增长及中国市场超预期复苏部分抵消了负面影响。

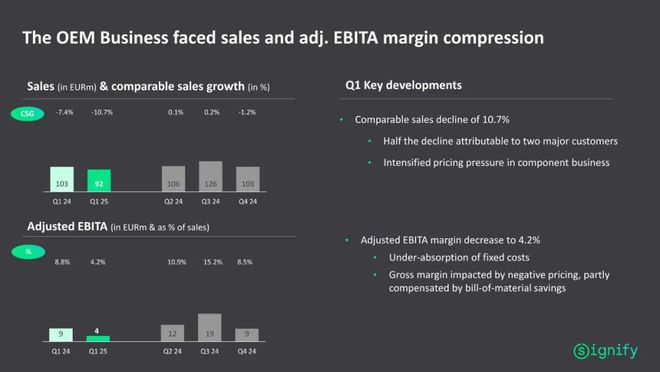

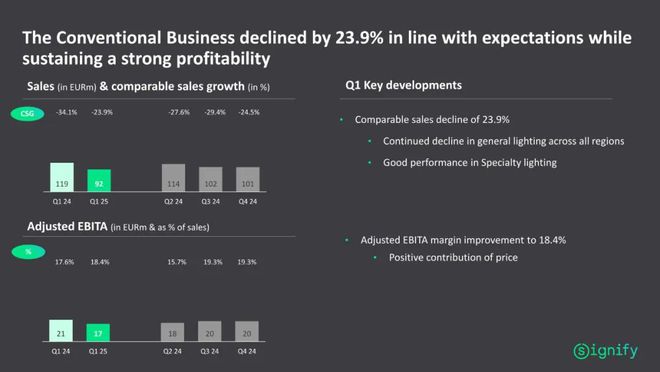

销售额9200万欧元,同比下滑22.8%,但通过产品组合优化,EBITA利润率逆势提升80个基点至18.4%。

市场领导地位稳固,但增长面临挑战:作为全球照明行业的领导者,昕诺飞的营收规模依然领先。然而,可比销售额的下滑表明其在核心市场仍面临增长压力,这与全球宏观经济的复苏缓慢以及部分区域市场的结构性调整有关。传统照明业务的持续萎缩是必然趋势,对整体营收形成拖累。

战略转型初见成效,新兴业务驱动未来:昕诺飞在智能互联照明、专业细分市场(如农业照明)以及可持续发展相关业务(如循环经济收入)方面的投入和增长是积极的。消费者业务的全面增长和中国市场的超预期复苏,显示出公司在新兴增长点和关键区域市场的布局开始显现效果。

盈利能力短期承压,但净利润表现亮眼:调整后EBITA利润率的微降,反映了市场竞争加剧、成本上升或为应对关税等外部因素而进行的投入。然而,净利润的大幅增长是一个积极信号,表明公司可能在运营效率提升、财务成本控制或非核心业务收益方面取得了进展。

现金流波动值得关注:自由现金流的显著下降需要引起关注。虽然公司有股票回购计划,但经营性现金流的健康状况对于支撑持续的研发投入和战略扩张至关重要。

行业竞争格局与外部风险:行业整体面临技术快速迭代、价格竞争激烈以及地缘政治和贸易保护主义带来的不确定性。昕诺飞需要持续提升其技术创新能力和供应链韧性,以应对这些挑战。

尽管消费者业务表现强劲,但传统照明业务的持续下滑对整体销售额造成压力。此外,中国市场复苏缓慢和欧洲专业照明业务的低迷也带来挑战。为应对这些问题,昕诺飞通过优化供应链、降低固定成本和推动高利润产品线来提升运营效率。公司还启动了高达1.5亿欧元的股票回购计划,以增强股东价值并支持长期增长。

昕诺飞对2025年全年保持谨慎乐观的展望,公司将继续加大对智能照明、物联网照明和可持续解决方案的投入,以抓住全球能源效kb体育官方网站 kb体育登录率和智慧城市发展的机遇。